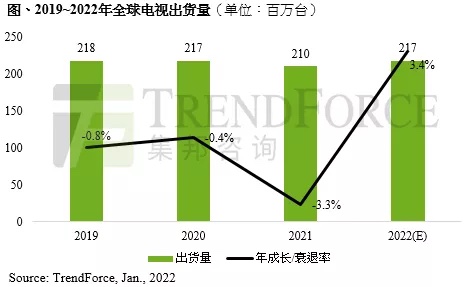

依据TrendForce集邦咨询发布的调查报告,2021年电视品牌上半年出货体现受惠于美国救济金所带动,使得北美出货继续畅旺,与此一起,品牌继续进行面板库存回补,推升面板价格不断攀高;下半年跟着欧美疫情趋缓日子康复正轨,疫情盈利不再,需求面对检测。此外,原物料和运费高涨垫高整机本钱,品牌业者不得不将本钱转嫁至终端价格,尽管品牌仍希望年末双十一及黑五两大促销假日,可是遭到本钱过高导致促销成效不彰,而终端需求也就此一蹶不振,最终使2021年电视出货量年阑珊3.2%,达2.1亿台。

TrendForce集邦咨询进一步指出,2022年面板供给在全体产能富余的状况下,电视面板价格大起大落的状况将不复见,取而代之的是平稳弛缓的涨跌态势。通过2021年下半年电视面板价格大幅修正后,本年面板价格将有利于品牌的布局,加上上一年东南亚和新式商场遭到疫情冲击以及面板价格价过高,导致品牌削减对小尺度23.6吋、32吋和43吋等产品规划,需求被逼递延。而2022年小尺度面板价格已靠近面板厂现金本钱,有利于品牌从头提高小尺度的出货比重,39吋以下出货比重将维持在25%;中尺度40~59吋保持在55%;60吋以上大尺度仍是国际品牌聚集的产品,市占率有望直上20%。受惠于小尺度需求递延,将带动2022年电视出货量生长3.4%,达2.17亿台。

2022年OLED TV生长趋缓,年增幅收敛至27%

2021年OLED TV受惠于前两年LCD价格飙涨,相同是55吋4K O/C产品,两者价差从2020年头4.7倍至2021年中现已缩小至1.8倍,招引更多品牌在LCD面板供给受限时转而活跃布局OLED电视,带动2021年OLED电视出货量达670万台,年增70%。尽管本年三星电子(Samsung Electronics)有意参加白光OLED阵营而且同步推出QD OLED电视,但跟着LCD面板价格继续跌落,以及OLED电视面板价格受乐金显示器(LG Display)不降反升的战略下,恐将打乱三星电子关于OLED电视的布局。若三星电子无法在春季机种推出OLED TV,将会影响本来订下150万台的出货方针。但不论是春季或是夏日推出OLED TV机种,三星电子挟其品牌和途径优势,将以市占率15%的方针,坐三望二的姿势强攻OLED电视商场。

Mini LED电视年增率翻倍,出货量应战450万台

TCL自2020年起宣布第一款Mini LED电视后,为电视产品敞开新视野。2021年三星电子推出一系列50~85吋中高端4K以及旗舰55~85吋8K Mini LED机种,首年出货即破百万水平,达150万台,推升2021年全体Mini LED电视出货达210万台。2022年除了三星电子和TCL继续运营Mini LED的一起,不少品牌也参加队伍,全体Mini LED电视出货量将应战450万台,其间又以SONY于年头CES初次展现8K 85吋和75吋以及4K 85吋、75吋和65吋旗舰机种最有目共睹,而SONY将与三星和LG电子相同具有OLED和Mini LED电视的国际品牌,让高端电视商场竞争愈加白热化。